文/傅清源

形塑充滿活力的復興 不只金融強心針,更要推轉骨方

近期變種病毒的肆虐,疫苗接種速度慢,讓防疫措施再度升級,許多發展中經濟體更拖慢復甦的腳步,但危機即轉機,把目標放在對未來的前瞻,結合金融與產業的力量,促使經濟順勢轉型,將可贏得更好的未來。

疫苗接種的快速進展,讓主要國際組織大

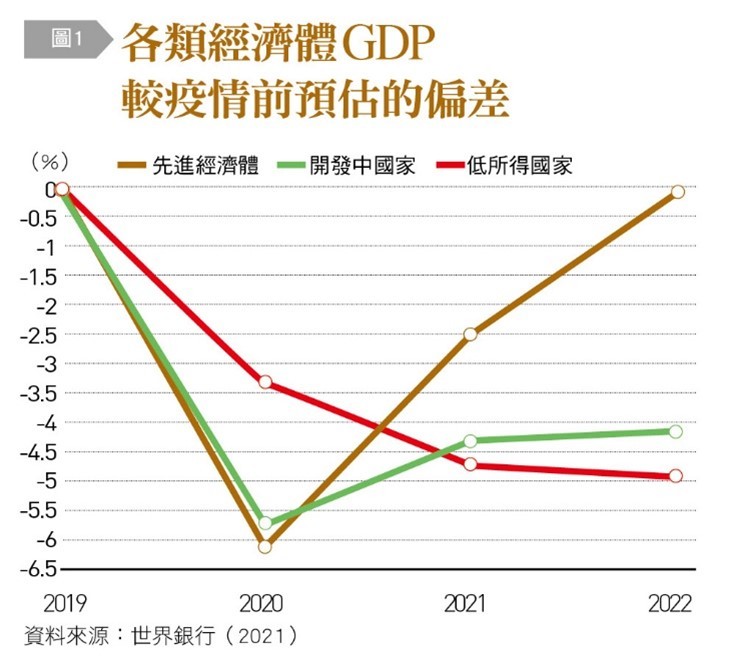

幅上調對2021年全球GDP成長的預期,但進一步看,其實動能還是集中在先進國家。相反的,近期變種病毒的肆虐,加上疫苗接種速度不夠快,防疫措施再度升級,讓許多發展中經濟體,尤其是亞洲紛紛倒地,拖慢復甦的腳步,世界銀行(World Bank)估計,先進經濟體GDP有望在2022年,回到疫情前預估成長軌道,但開發中與低所得國家,則與原先落差會達到4%至5%。

防疫警戒的升高,分流辦公或商鋪停業,對以中小企業為吸納就業主力的台灣,壓力遠甚於2020年。政府除快速因應,從「融資」、「就業」、「稅務」三面向,持續加大對中小企業之紓困方案力道外,面臨疫情帶來的「新常態」,根本上改變了企業經營的面貌。產業如何因應、恢復,進而強化韌性,更好的面對這個變了樣子的新世界?

金融刺激措施 解企業燃眉之急

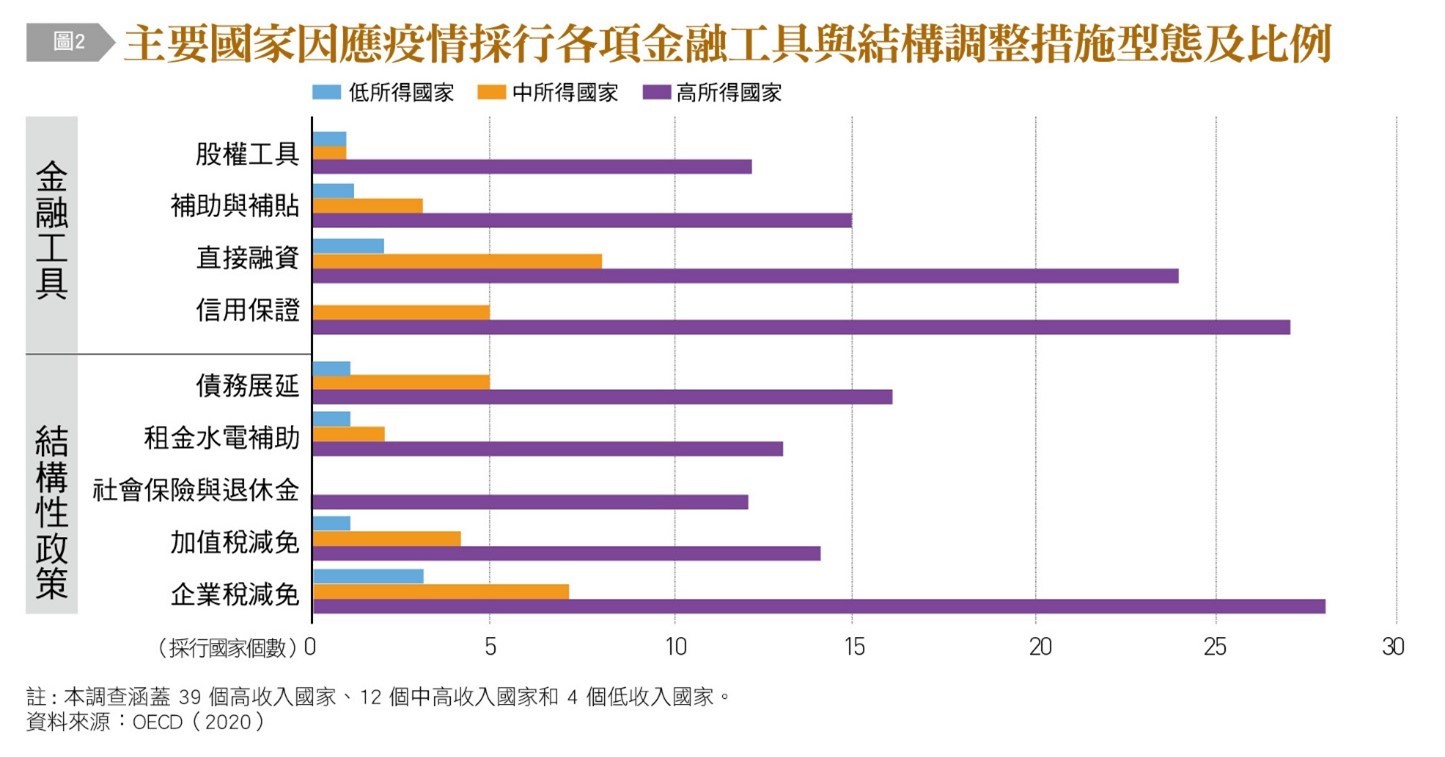

國際經濟合作組織(OECD)在2021年4月的報告指出,各國政府幾乎在疫情流行的第一時間,就推出五花八門的金融紓困措施。

例如,歐洲央行(ECB)設立了緊急購買計畫(PEPP),以總額7,500億歐元購買私人和公共部門證券,後來規模更擴大到1兆3,500億歐元;ECB也放寬歐元區金融機構的抵押品標準和資本要求,以確保融資流向家庭及企業。

大西洋的另一邊,美國聯準會(Fed)推動前所未見的9大緊急融通機制,推估總規模約2.82兆美元,達GDP比率13.2%。經費多放在阻止資本市場出現資金斷鏈(購買債券及不動產抵押貸款證券),並確保企業能取得融資(企業貸款與就業保護)。

國際貨幣基金(IMF)統計指出,除美歐之外,絕大多數國家均採取降低政策利率,平均降幅超過0.5%。此外,有些國家甚至還採用其他非正統的措施來增加金融體系的流動性。

除了貨幣政策,多數國家針對尤其脆弱的中小企業,均利用各種金融工具與展延措施(Deferral Measures)給予財務支持(如圖所示),例如直接投資、紓困補助、貸款融資與保證等,這些著重應急性支持措施,對避免中小企業破產,保護其生存起了相當大的作用。

現有銀行仍是主力 但創新融資正崛起

整體而言,上述提供流動性政策主要還是透過銀行及信用擔保基金完成,可以說政府利用與銀行存在已久的夥伴關係,將金融產品與措施批發給銀行,銀行作為經銷商,在短時間內將資金分配出去。相對的,過去政府與非銀行金融機構之間的合作比較有限,因為這種夥伴關係還沒有建立起來。

然而隨著金融科技公司的興起,有些新政策措施的推出,正在透過非銀行管道處理,銀行受到的競爭壓力漸增。由於金融科技公司核心的數位基礎建設,使其能夠很好地引導資金流到那些被傳統銀行排除在外的中小企業,透過自動化來評估信用並快速分配貸款,也使用大數據替代傳統銀行信用調查資料。尤其對於小額貸款而言,由於處理單位成本相對較高,使得不夠數位化的金融業者反而處於競爭劣勢。

例如,英國「新冠病毒業務中斷貸款計畫」(Coronavirus Business Interruption Loan Scheme, CBILS)原是由政府提供8成信用擔保的中小型企業紓困貸款計畫,但一度因承辦銀行授信緩慢或不願承貸,導致成效不彰,飽受批評。

英國政府轉而認證金融科技公司參與,成效立即可見,其中僅P2P平台Funding Circle結合英國純網銀Starling Bank這一家,短時間內提供了超過3億英鎊的CBILS貸款,市占率達16%;美國小企業管理局(Small Business Administration)也授權24家金融科技公司辦理工資保障計畫(Paycheck Protection Program)的貸款;而更有7家P2P貸款公司在法國、義大利、荷蘭和西班牙展開業務,提供由國家擔保的信用貸款。

另外,一些政府還使用股權眾籌作為新的支持企業方法。在英國,透過未來基金計畫(The Future Fund Scheme),當企業透過眾籌籌集資金,政府會再加碼100%,從而使企業獲得的資金增加1倍,最高可達500萬英鎊。

結構性轉型 增強韌性

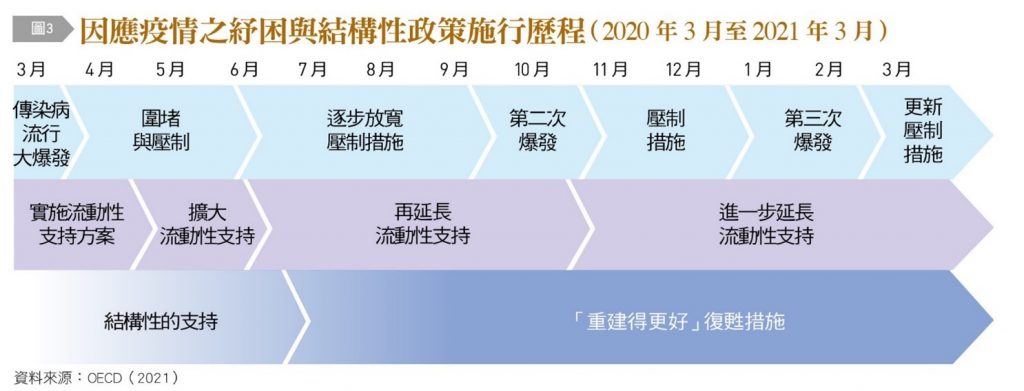

隨著疫情發展漸明朗,在了解疫情短期內不可能結束後,許多國家的政策焦點加入了產業結構性轉型以及更長遠的復興計畫。

這些結構性支援措施,主要有三個方向:首先,鼓勵數位化,包括遠距辦公及數位銷售;其次,支持創新和技術發展,包括新創企業,以及現有企業因應疫後經濟型態所為的創新,並涵蓋對企業員工的技能提升與轉換給予相關補助;最後,幫助尋找新的替代市場,以及鼓勵企業對永續的追求。

2020年6月左右起,從德國開始,到澳大利亞、加拿大、日本、韓國及美國,均推出相關計畫,將施政重點從單純紓困刺激,轉向以「重建得更好」(Build Back Better)的思維,因此結構性措施成為公共投資計畫和需求刺激的重要部分,幫助企業適應不斷變化的環境並增強韌性。

疫情促進新永續金融商品發展

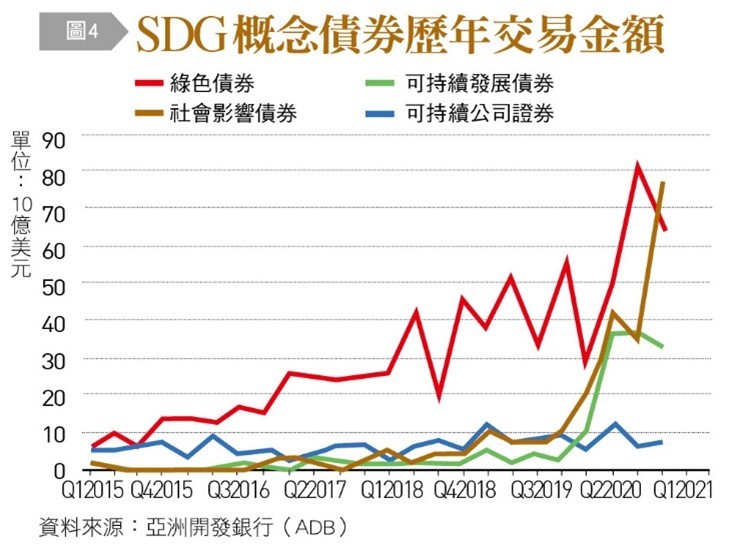

面對疫情流行,鼓勵企業朝永續思維發展成為共識下,包含「綠色債券」(Green Bond)、「可持續發展債券」(Sustainable Bond),以及「社會影響債券」(Social Bond)等符合聯合國永續發展目標(SDG)的金融商品,自2020年起的發行與交易量大增(如圖所示)。

除此之外,近年來「轉型債券」(Transition Bond)有成為後起之秀的氣勢。與綠色債券相比,轉型債券是一類相對較新的債券,旨在幫助高溫室氣體排放產業的公司籌集資金,專門用於「去碳」。

儘管轉型債券市場目前仍在萌芽初期,但由於現行接近淨零碳排放之綠色產業較少,在淨零碳排目標已成為國際發展共識下,很多現有企業都有向低碳轉型之迫切需求,且極需仰賴資本市場的資金支持,因此轉型債券市場發展深具潛力,且發行人涵蓋性將較現有的綠色債券更為廣大。

危機提供構建未來的契機

在大家努力戰勝COVID-19大流行的同時,世界銀行總裁馬爾帕斯(David Malpass)在2021年4月的演講中特別提及當時世界銀行成立的原因,就是為了因應二次大戰的災後世界重建,而時至今日,應對疫情是一回事,災難終會過去,當展望未來時,需要綠色、彈性和包容性發展的綜合長期戰略,而金融措施以及私部門資金的引進,更是其中關鍵。

換句話說,危機即轉機,不能只停留在應對眼前問題思維,而是把目標放在對未來的前瞻,結合金融與產業的力量,讓經濟順勢轉型,應對世界新常態的到來。

(本文作者為台灣金融研訓院傳播出版中心所長)

新聞來源:ETToday